Cómo deben adaptarse las cadenas de suministro a un panorama global cambiante

Las cadenas de suministro deben evolucionar para seguir siendo competitivas en un mundo fragmentado. Image: Chuttersnap

- A medida que las tensiones geopolíticas y la incertidumbre económica transforman el panorama global, las cadenas de suministro deben evolucionar para seguir siendo competitivas en un mundo fragmentado.

- Para prosperar en medio de la disrupción, las organizaciones deben construir redes de suministro adaptables, digitales y centradas en la diversificación, la agilidad y la preparación estratégica a largo plazo.

- El Foro Económico Mundial y Kearney presentan cuatro escenarios globales plausibles para el futuro de las cadenas de suministro, cada uno con implicancias distintas para el comercio, la regulación y la resiliencia.

A medida que avanza 2025, las dinámicas comerciales cambiantes y las tensiones geopolíticas están reconfigurando el orden global —y con él, las cadenas de suministro. En medio de la incertidumbre, líderes empresariales e inversores adoptan una actitud de espera, lo que retrasa compromisos estratégicos e inversiones de capital, con el potencial de frenar la innovación. Sin embargo, la incertidumbre prolongada no debe traducirse en parálisis decisoria. Aunque aún no hay claridad sobre la trayectoria geopolítica y económica, las empresas deben actuar para mantener en movimiento sus cadenas de suministro.

¿Cómo pueden las organizaciones tomar decisiones estratégicas sobre sus cadenas de suministro en contextos de incertidumbre y prepararse para adaptarse y actuar cuando haya mayor claridad?

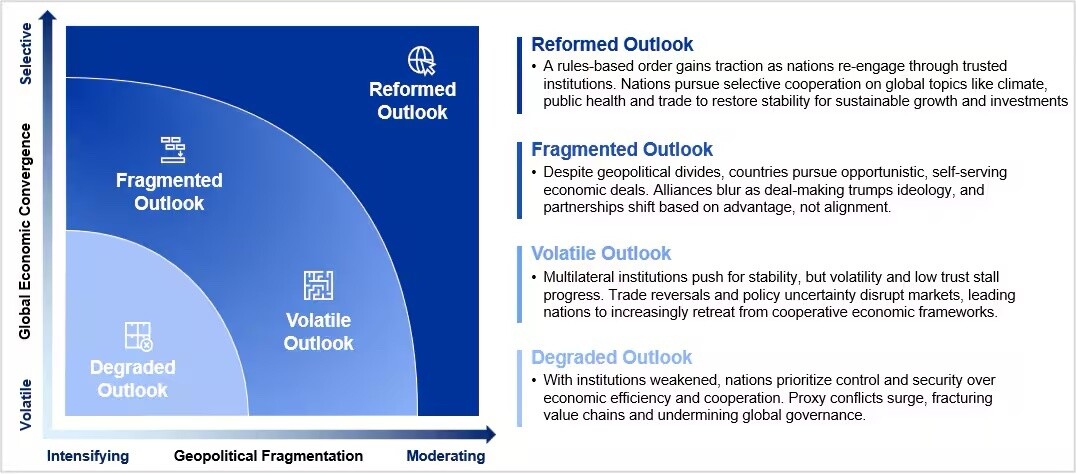

En este artículo, el Foro Económico Mundial y Kearney exploran cuatro escenarios globales plausibles que podrían desarrollarse en paralelo. Cada uno plantea entornos operativos distintos para las cadenas de suministro. El objetivo es identificar prioridades comunes en las que acciones a corto plazo puedan fortalecer la resiliencia y el desempeño, sin importar cuál sea el escenario que se materialice.

Estos cuatro escenarios surgen a partir de dos fuerzas globales: la fragmentación geopolítica y la convergencia económica mundial (ver gráfico). Aunque es probable que persistan las divergencias y la falta de alineación entre regiones, un orden global cohesionado parece poco probable en el corto plazo. Instituciones como el FMI, la OCDE y la ONU proyectan que los obstáculos al crecimiento continuarán en medio de una creciente incertidumbre mundial, lo que afectará la planificación estratégica y la inversión. Frente a este panorama, es necesario adoptar una mirada práctica para definir escenarios futuros que reflejen dinámicas reales.

Cada escenario plantea condiciones particulares que transforman la forma en que las cadenas de suministro globales enfrentan desafíos regulatorios, tecnológicos y de resiliencia.

Escenario 1: Reformado – Las cadenas de suministro se reequilibran en un mundo multilateral basado en normas

La estabilización del orden internacional basado en reglas permite recalibrar las cadenas de suministro globales. Acuerdos comerciales entre Estados Unidos, la Unión Europea, India y economías asiáticas clave, junto con un enfriamiento de las tensiones entre Estados Unidos y China, facilitan la convergencia regulatoria, reducen la incertidumbre arancelaria y respaldan la cooperación selectiva en desafíos globales como el cambio climático y la salud pública.

Los gobiernos establecen marcos para la digitalización, la sostenibilidad y la resiliencia de la infraestructura. Las empresas aceleran sus inversiones en digitalización, automatización y plataformas ciberseguras que permiten visibilidad en tiempo real y compensan los costos de localizar la producción. Programas de formación y reconversión laboral permiten gestionar sistemas de nueva generación.

Las fronteras entre lo público y lo privado se difuminan aún más. La política industrial coordinada, el financiamiento de I+D y las reformas migratorias influyen cada vez más en las decisiones del sector privado. Muchas empresas esperan señales más claras de política pública antes de invertir, especialmente en áreas como la transición energética, la gobernanza de datos y el acceso a recursos.

Escenario 2: Fragmentado – Las cadenas de suministro se expanden de forma selectiva en medio de bloques en competencia y divergencia regulatoria

La fragmentación global se profundiza a medida que se amplían las políticas industriales y aumentan las medidas proteccionistas, especialmente en Estados Unidos, China y la Unión Europea. Este enfoque en las prioridades internas alimenta sentimientos aislacionistas, debilita las alianzas y reduce los programas de asistencia externa. Las relaciones entre países se vuelven más transaccionales, basadas en intereses económicos y no en la confianza.

Las cadenas de suministro se reconfiguran en torno a alianzas cambiantes y esferas de influencia en competencia. Occidente impulsa la relocalización de la producción y el desarrollo de infraestructuras digitales seguras. Bloques económicos emergentes en el Sur Global compiten por influencia ofreciendo tecnologías alternativas y paquetes de financiamiento. El nacionalismo de los recursos y acuerdos bilaterales poco transparentes generan volatilidad y elevan los costos de los insumos, lo que obliga a las empresas a localizar operaciones, cubrir riesgos mediante redes de suministro redundantes o acumular recursos críticos.

La fragmentación regulatoria en temas climáticos, tecnológicos y de gobernanza de datos intensifica la complejidad operativa, ya que las empresas deben enfrentar normas superpuestas y reglas incompatibles entre regiones en competencia. Las estrategias laborales se vuelven más locales, restringiendo la movilidad y agravando la falta de correspondencia entre habilidades y demanda. Los informes ESG se hiperlocalizan: son rigurosos en algunos bloques y se flexibilizan en otros para atraer inversiones.

Escenario 3: Volátil – Las cadenas de suministro se adaptan para resistir en un mundo de crecimiento desigual y tensiones moderadas

Aunque las tensiones geopolíticas se moderan, las alianzas económicas volátiles introducen un nuevo tipo de inestabilidad. Las trayectorias de crecimiento se bifurcan, los patrones de inflación divergen y los flujos de capital siguen siendo erráticos, lo que complica la planificación de las cadenas de suministro globales. Regiones que antes estaban estrechamente integradas comienzan a desacoplarse en términos económicos. Algunas economías reciben oleadas de inversión, lo que impulsa la adopción tecnológica y la mejora de infraestructuras. Otras enfrentan picos inflacionarios, volatilidad cambiaria o restricciones de deuda, lo que limita su capacidad de modernización y de mantener cadenas de suministro confiables.

Los corredores comerciales permanecen abiertos, pero la débil coordinación fiscal y el aumento de las tasas de interés retrasan mejoras en infraestructura, armonización aduanera y transición energética. La adopción tecnológica se vuelve cada vez más desigual: mientras que las regiones digitalmente maduras automatizan agresivamente, las economías con menor acceso a capital luchan por reemplazar sistemas heredados. Esto genera cuellos de botella persistentes, puntos ciegos en las cadenas de suministro y una mayor exposición a riesgos cibernéticos.

Las organizaciones adoptan una postura cautelosa, postergando planes de expansión e inversión a largo plazo mientras esperan claridad en cuanto a comercio, impuestos y regulaciones de sostenibilidad. Los compromisos ESG se fragmentan aún más ante la falta de mecanismos globales de cumplimiento: muchas empresas mantienen apenas el mínimo requerido para cumplir con expectativas. Las brechas laborales se agravan, ya que se endurecen las políticas migratorias y la capacitación no sigue el ritmo de las demandas tecnológicas.

Escenario 4: Degradado – Las cadenas de suministro retroceden ante los conflictos en un mundo con un multilateralismo en declive

La pérdida de confianza en las instituciones multilaterales y el aumento de los conflictos geopolíticos agravan la crisis económica y deshacen las cadenas de suministro globales. Las naciones priorizan el control y la seguridad por sobre la eficiencia y la cooperación, dando lugar a una era de desglobalización. Aranceles, embargos y procesos de nacionalización provocan graves escaseces de insumos, lo que obliga a las empresas a cubrirse mediante costosos acopios o abastecimiento en mercados paralelos, socavando la transparencia y la previsibilidad.

En regiones propensas al conflicto y con presiones fiscales, la infraestructura se deteriora y los corredores comerciales clave se vuelven inoperables o quedan bajo control de actores estatales o no estatales, lo que obliga a desviar rutas por caminos más largos e inseguros. La desconexión digital se acelera ante la falta de capital y el aumento de los ciberataques, lo que obliga a las empresas a mantener sistemas digitales obsoletos. La visibilidad de las redes de suministro se deteriora aún más por la falta de datos confiables y la opacidad logística. Los mercados laborales se vacían debido a restricciones migratorias, falta de capacitación y el envejecimiento de la población en los países de ingresos altos.

Aunque varios escenarios pueden desarrollarse en paralelo en distintas regiones, una necesidad estratégica atraviesa todos los contextos: las cadenas de suministro deben estar diseñadas para afrontar la incertidumbre y responder con agilidad. En una era marcada por cambios geopolíticos, inestabilidad regulatoria y volatilidad climática, la competitividad de las cadenas de suministro dependerá de su capacidad para redirigirse, redimensionarse y reconfigurarse a medida que evolucionan las condiciones operativas.

Lograr esta capacidad requiere superar los enfoques tradicionales y unidimensionales, como concentrar operaciones en pocos puntos o aplicar estrategias de relocalización generalizadas. En cambio, las empresas deben diseñar ecosistemas de suministro distribuidos a nivel global, empoderados digitalmente y con flexibilidad incorporada desde el inicio. Tal como señala la Revisión 2025 sobre la Resiliencia de las Cadenas de Suministro de la OCDE, la solución no está en replegarse, sino en rediseñar las redes globales para que sean más diversificadas, digitales y alineadas institucionalmente.

La idea obsoleta de que la escala y la agilidad son incompatibles ya no se sostiene. Gracias a arquitecturas modernas de redes, ambas pueden —y deben— coexistir. Esto implica replantear el concepto de escala: no como una concentración centralizada de activos, sino como una capacidad distribuida y dinámica a lo largo de toda la cadena de suministro global, habilitada por visibilidad en tiempo real y coordinación digital.

El debate debe ir más allá de decisiones binarias como desacoplarse o relocalizar, y avanzar hacia estrategias sofisticadas que permitan construir sistemas de suministro inteligentes y adaptativos, capaces de ofrecer eficiencia, resiliencia y capacidad de respuesta en cualquier escenario global. Este cambio requiere una agenda práctica, centrada en habilitadores pragmáticos, colaboraciones e inversiones concretas. Solo así se podrá traducir la visión en pasos reales para transformar las cadenas de suministro globales.

No te pierdas ninguna actualización sobre este tema

Crea una cuenta gratuita y accede a tu colección personalizada de contenidos con nuestras últimas publicaciones y análisis.

Licencia y republicación

Los artículos del Foro Económico Mundial pueden volver a publicarse de acuerdo con la Licencia Pública Internacional Creative Commons Reconocimiento-NoComercial-SinObraDerivada 4.0, y de acuerdo con nuestras condiciones de uso.

Las opiniones expresadas en este artículo son las del autor y no del Foro Económico Mundial.

La Agenda Semanal

Una actualización semanal de los temas más importantes de la agenda global

Más sobre Cadenas de suministro y transporteVer todo

Deborah Dull, Phil Brown and Judith Ketelslegers

23 de marzo de 2026