Tres cosas que aprendí en Davos 2026 sobre el futuro de las finanzas: reducción de riesgos y desorientación

"Este año, los temores sobre el fin de la globalización parecen exagerados." Image: REUTERS/Jonathan Ernst/File Photo

- En Davos 2026, Huw van Steenis, Vicepresidente de Oliver Wyman, observa un cambio decisivo hacia la diplomacia económica.

- La inteligencia artificial ya no es solo una historia tecnológica, sino una fuerza macroeconómica, impulsando un gasto de capital sin precedentes, riesgo financiero y debate sobre productividad, empleo e inflación.

- Es un momento desorientador; los inversores se apoyan en la historia y la filosofía para entender la situación.

El ambiente en Davos era de desorientación.

Las políticas económicas mercantiles, los cambios en los alineamientos geopolíticos y los vertiginosos avances en inteligencia artificial están inquietando a inversores y tomadores de decisiones, incluso cuando los mercados se mantienen cerca de máximos históricos. La sucesión cotidiana de anuncios desafía incluso a la mano más firme para concentrarse en el largo plazo.

Al participar en más de 40 reuniones privadas y paneles, tuve acceso a la mentalidad de empresas, inversores y responsables de políticas. Aquí están tres de mis conclusiones.

1. Más diplomacia económica

Un tema central este año fue cómo los inversores y los responsables de políticas se están adaptando a un orden global más mercantil, uno que enfatiza la seguridad nacional, la autosuficiencia y los sectores estratégicos. Este es un cambio de paradigma doloroso y ferozmente costoso para muchos en Davos.

Los mercados comenzaron a valorar este cambio el año pasado, más visiblemente en la gran tecnología de Estados Unidos, defensa, minerales y energía, pero esta Reunión Anual marcó un replanteamiento mucho más amplio de la seguridad nacional para incluir las finanzas mismas.

Como dijo Mark Carney, en uno de los discursos más convincentes de mis 17 participaciones en Davos:

“Muchos países están llegando a las mismas conclusiones: deben desarrollar una mayor autonomía estratégica, en energía, alimentos, minerales críticos, en finanzas y cadenas de suministro.”

En un panel que moderé con Zanny Minton-Beddoes, editora en jefe de The Economist, ella describió el cambio de manera más directa como un regreso a la “diplomacia de cañonera”: un indicio de que la política económica vuelve a ser un instrumento de poder, no solo de eficiencia.

A pesar de la indignación por la militarización de las cadenas de suministro, mi impresión es que esto es menos desacoplamiento y más reducción de riesgos para aumentar la resiliencia. Por ejemplo, reducir la dependencia de tierras raras chinas refinadas es una necesidad estratégica, al igual que una mayor resiliencia energética.

Los debates privados rápidamente se centraron en los extremos. ¿Cómo debería responder Europa al dominio tecnológico de Estados Unidos? ¿O debería Europa depender de sistemas de pago de propiedad estadounidense?

La buena noticia es que entre los financieros y responsables de políticas europeos finalmente está cayendo en cuenta que el crecimiento futuro requerirá reservas de capital más profundas y amplias.

Como argumenté en un artículo de opinión previo a Davos en el Financial Times, desde 2018 la titulización de deuda de centros de datos estadounidenses ha sumado 63.600 millones de dólares en Estados Unidos, según JPMorgan, 27.000 millones de esos en 2025, comparado con solo 800 millones en la Unión Europea. Hay mucho por hacer.

Había una fuerte impresión de que 2026 debe ser el año en que Europa cumpla con las ambiciosas reformas que se propuso —en seguridad, energía, innovación digital y finanzas— y vaya más allá. Si Europa cumple, esto sería positivo para las finanzas y el crecimiento.

Abordar los “puntos críticos” requerirá un compromiso sostenido, algo que Europa a menudo ha tenido dificultades para lograr. Grandes pilas de deuda creciendo más rápido que el PIB y un gasto social obstinadamente alto solo aumentan la presión. Esto refuerza por qué la reducción de riesgos, más que la desvinculación, sigue siendo el escenario base.

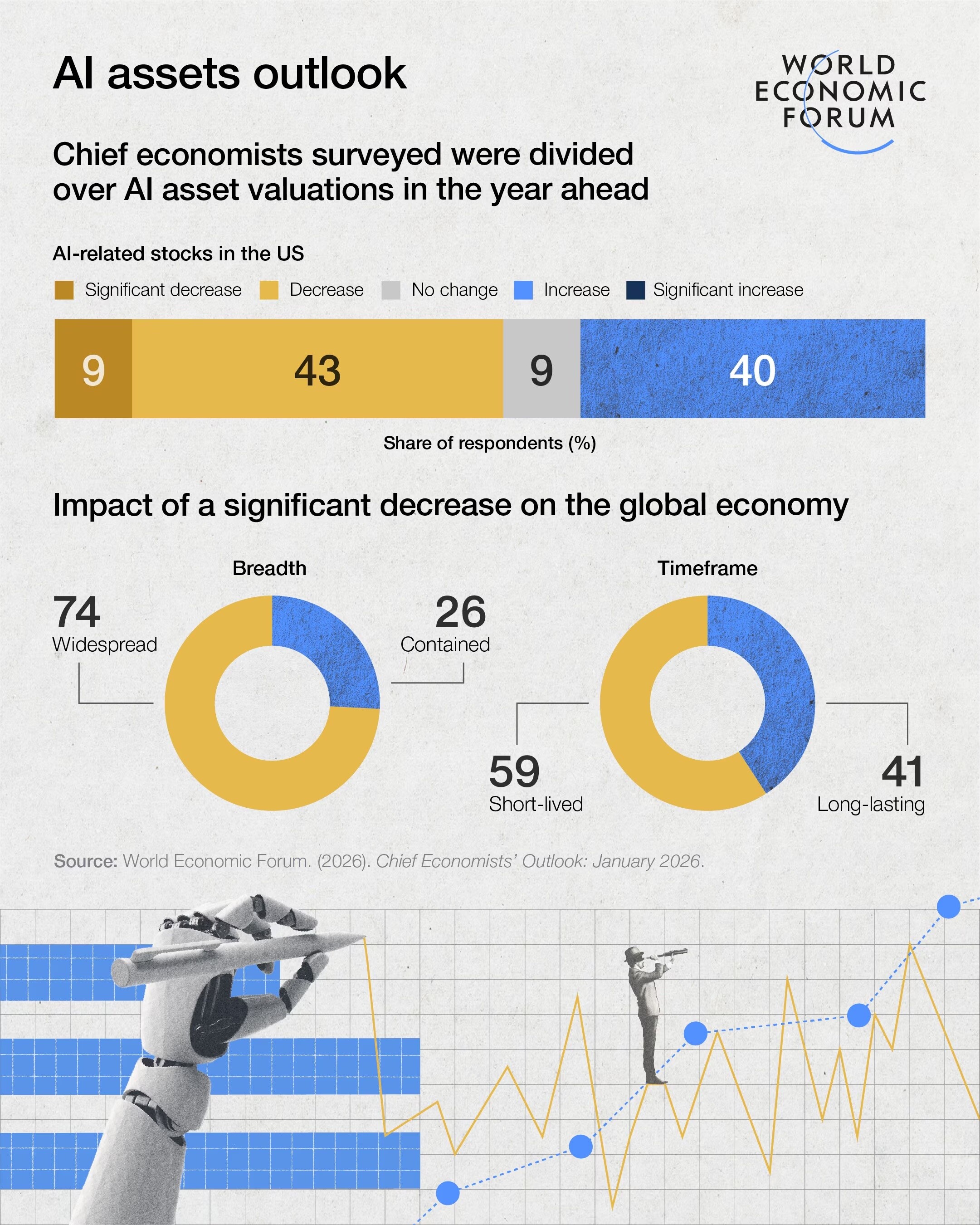

2. Disrupción de la IA: de lo micro a lo macro

La IA dominó las discusiones del sector privado, al igual que lo hace en los mercados. Si en reuniones anuales recientes se debatía si la IA transformaría las industrias, el debate de 2026 se centró en cómo implementar la IA a gran escala.

Sin embargo, con la escala llega la complejidad. Las conversaciones sobre gobernanza, riesgo cibernético y estructura de mercado fueron cada vez más directas. Se observó una visión más equilibrada de que las ganancias de productividad pueden superar la fricción organizativa a corto plazo cuando la adopción es cuidadosa, aunque los reguladores financieros todavía se estremecen ante modelos probabilísticos que ejecutan algunos procesos esenciales.

Si el auge de la IA es una burbuja a punto de estallar es ahora una pregunta central para los inversores. Los inversores de renta variable ya se están volviendo más exigentes. La diferenciación del mercado se ha ampliado considerablemente durante el último año, como lo demuestra la creciente brecha de valoración entre el grupo de Google y los socios de OpenAI. Al mismo tiempo, muchos reconocen el importante valor de opción implícito en estas inversiones, que puede o no ser rentable, y el nivel de gasto de capital en relación con los ingresos que es necesario crear es asombroso.

Sin embargo, fueron los créditos privados y los banqueros quienes se están volviendo notablemente más exigentes sobre qué centros de datos financiar, especialmente si no cuentan con el respaldo de un hiper-escalador o no están cerca de la red para una rápida interconexión.

Es probable que la IA se convierta en un motor macroeconómico que influya en los mercados laborales. Uno de los inversores más inteligentes que conozco estaba preocupado de que la IA exacerbara la brecha entre el PIB (impulsado por el gasto en infraestructura) y el empleo (que queda rezagado).

Dado el mandato dual de la Reserva Federal de Estados Unidos, temen que la Fed mantenga las tasas demasiado bajas para apoyar el empleo, lo que a su vez arriesga la inflación a mediano plazo y curvas de rendimiento más pronunciadas. Como en muchas conversaciones de esta semana, el oro fue una manera en que los inversores discutieron cómo operar frente a este riesgo.

También debatimos las implicaciones de un posible estallido del auge de la IA. Si bien el tamaño del boom de gasto de capital es enorme, el impacto en el PIB es menor de lo que a veces sugiere el rumor en Davos. El aumento es aproximadamente del 1 % del PIB, según el BIS, comparable al boom del shale estadounidense de mediados de la década de 2010 y la mitad del aumento en inversión en TI durante la era puntocom. Los booms de inversión en propiedades comerciales y minería experimentados en Japón y Australia durante las décadas de 1980 y 2010 fueron más de cinco veces mayores en relación con el PIB.

El escenario base parece bien respaldado para este año. Pero el desafío es que los extremos de la IA podrían ser amplios y los bucles de retroalimentación fuertes. Por un lado, una fuerte reducción del gasto en IA podría afectar al PIB y generar pérdidas crediticias. Por otro, el resultado hiperpositivo también podría provocar un aumento mucho más pronunciado del desempleo y afectar el gasto de los consumidores. Nadie sabe realmente cuán amplios son los extremos, a la derecha o a la izquierda, pero tuve la sensación de que una mayor prudencia para evitar concentraciones por parte de los financieros fue un tema recurrente entre los líderes.

3. Repensando la diversificación

Frente a la profunda incertidumbre sobre el paradigma del mercado, el deseo de diversificar era fuerte. Entre los hedge funds, el oro, la plata, el platino y el cobre ocupaban un lugar destacado en las listas de convicción. Se discutió el “quiet quitting” de los activos estadounidenses, como lo expresó Katie Koch de TCW. Pero los cambios en la asignación estratégica de activos requieren tiempo.

El apetito por el riesgo permanece, pero los horizontes temporales se han acortado. Los gestores de varios grandes fondos que conocí estaban interesados en liberar liquidez para mantener flexibilidad. Por eso fue llamativo, en un desayuno privado, lo franca que fue la conversación entre algunos grandes propietarios de activos, frustrados por la falta de distribuciones de grandes carteras de capital privado. Sospecho que esto aumenta aún más la presión para encontrar soluciones mediante vehículos secundarios y de continuación si las salidas no se aceleran.

“Cuidado con la complacencia” fue un tema en las reuniones con inversores. Escenarios que antes se consideraban marginales —regímenes arancelarios prolongados, desvinculación selectiva de ecosistemas tecnológicos, cuellos de botella energéticos episódicos— ahora están siendo explorados.

Dicho esto, se mostró la enorme ventaja estructural de los mercados estadounidenses. A pesar de los titulares geopolíticos ocupando el centro del escenario, la volatilidad de acciones y bonos de Estados Unidos se ha mantenido contenida: la volatilidad de los bonos estadounidenses, medida por MOVE, está en mínimos de cinco años. Mientras tanto, los sectores cíclicos —industrial, materiales, energía, small caps— han subido, señalando que los mercados están valorando un crecimiento más firme en Estados Unidos.

Por otro lado, la brecha creciente en los bonos japoneses a largo plazo cuenta una historia diferente. Los inversores parecen estar incómodos con los niveles actuales de gasto gubernamental en algunos mercados, aumentando el riesgo de huelgas de compradores en los principales mercados de renta fija. Esto importa, dado el deseo de aportar enormes sumas para aumentar la resiliencia económica. También apunta a un período de represión financiera (por ejemplo, la avalancha de impuestos en el Reino Unido) y refuerza por qué el escenario base es reducción de riesgos en lugar de desvinculación.

La magnitud de la demanda de capital de los centros de datos, la energía y la infraestructura también está remodelando los mercados. Algunos esperan que esto requiera primas por plazo más altas y spreads de crédito más amplios, incluso si, hasta ahora este año, los mercados se han movido en sentido contrario.

Los inversores también están replanteando qué hace a una cartera de crédito diversificada, cuestionando por qué deberían poner el 100 % de la inversión en renta fija en activos públicos. En crédito privado, el giro hacia el lending basado en activos continúa en Estados Unidos y se está extendiendo a Europa. Algunos fueron defensivos al señalar que los eventos de crédito notables del cuarto trimestre fueron en gran parte operaciones lideradas por bancos, pero también hubo una conversación franca de que el núcleo de los problemas de crédito probables se encontraba en la cosecha 2020-21, cuando las empresas estructuraron sus balances con tasas cercanas a cero. Es probable que aún quede dolor por asumir en algunos de estos casos. Aunque la conversación se enmarcó en torno a las cosechas, no puedo evitar sentir que, a medida que la clase de activos ha crecido, todo vuelve a lo básico sobre quién es un buen suscriptor de riesgo y quién no.

Un momento histórico, ¿pero cuál?

A todos se nos preguntó qué período de la historia de los mercados se parece más al actual.

Algunos pensaron que hoy rima con 1998: inestable, acercándose al final del ciclo pero con rendimientos aún sólidos. Otros vieron paralelismos con principios de la década de 1970, cuando el fin del patrón oro generó un cambio de régimen profundo con numerosas consecuencias no previstas.

Otro fue más atrás, hasta los grandes booms ferroviarios del siglo XIX, cuando la tecnología transformadora recompensaba a la sociedad de manera más confiable que a los inversores. Cuando me encontré con el historiador Niall Ferguson, él sugirió las presidencias de William McKinley y Theodore Roosevelt. La amplitud de las analogías subrayó la desorientación.

¿Qué sigue?

Davos es tan a menudo un indicador contrario —como muchas conferencias grandes— porque expone lo que ya está incorporado en las expectativas del mercado, en lugar de las sorpresas que se avecinan. Este año, los temores sobre el fin de la globalización parecen exagerados.

El inversor Daniel Loeb escribió una vez que “para ser un muy buen inversor, también necesitas ser un poco filósofo.” El comentario resultó apropiado en Davos este año. En un mundo de regímenes cambiantes, una mentalidad filosófica —disciplinada respecto al riesgo, escéptica frente a narrativas fáciles y clara sobre lo que se puede y no se puede controlar— puede ser la lección más útil para llevarse de los Alpes.

Licencia y republicación

Los artículos del Foro Económico Mundial pueden volver a publicarse de acuerdo con la Licencia Pública Internacional Creative Commons Reconocimiento-NoComercial-SinObraDerivada 4.0, y de acuerdo con nuestras condiciones de uso.

Las opiniones expresadas en este artículo son las del autor y no del Foro Económico Mundial.

Temas relacionados:

La Agenda Semanal

Una actualización semanal de los temas más importantes de la agenda global

Más sobre Sistemas Financieros y MonetariosVer todo

Jovan Jovanovic

23 de marzo de 2026