Empleadores y empleados discrepan sobre la preparación para la jubilación. ¿Qué implica para el futuro financiero?

Casi dos tercios de los jubilados en Estados Unidos dicen que su dinero necesitará durar más de lo previsto. Image: Unsplash/James Hose Jr

- Una nueva encuesta revela una disparidad en la confianza sobre los ahorros para la jubilación entre los empleadores y los trabajadores que ahorran en Estados Unidos.

- A medida que aumenta la esperanza de vida, muchos jubilados consideran que los empleadores deberían intervenir para ofrecer planes de ingresos para la jubilación más completos.

- Las instituciones financieras, los responsables de políticas y los empleadores deben colaborar para empoderar a los ahorradores y garantizar su futuro financiero.

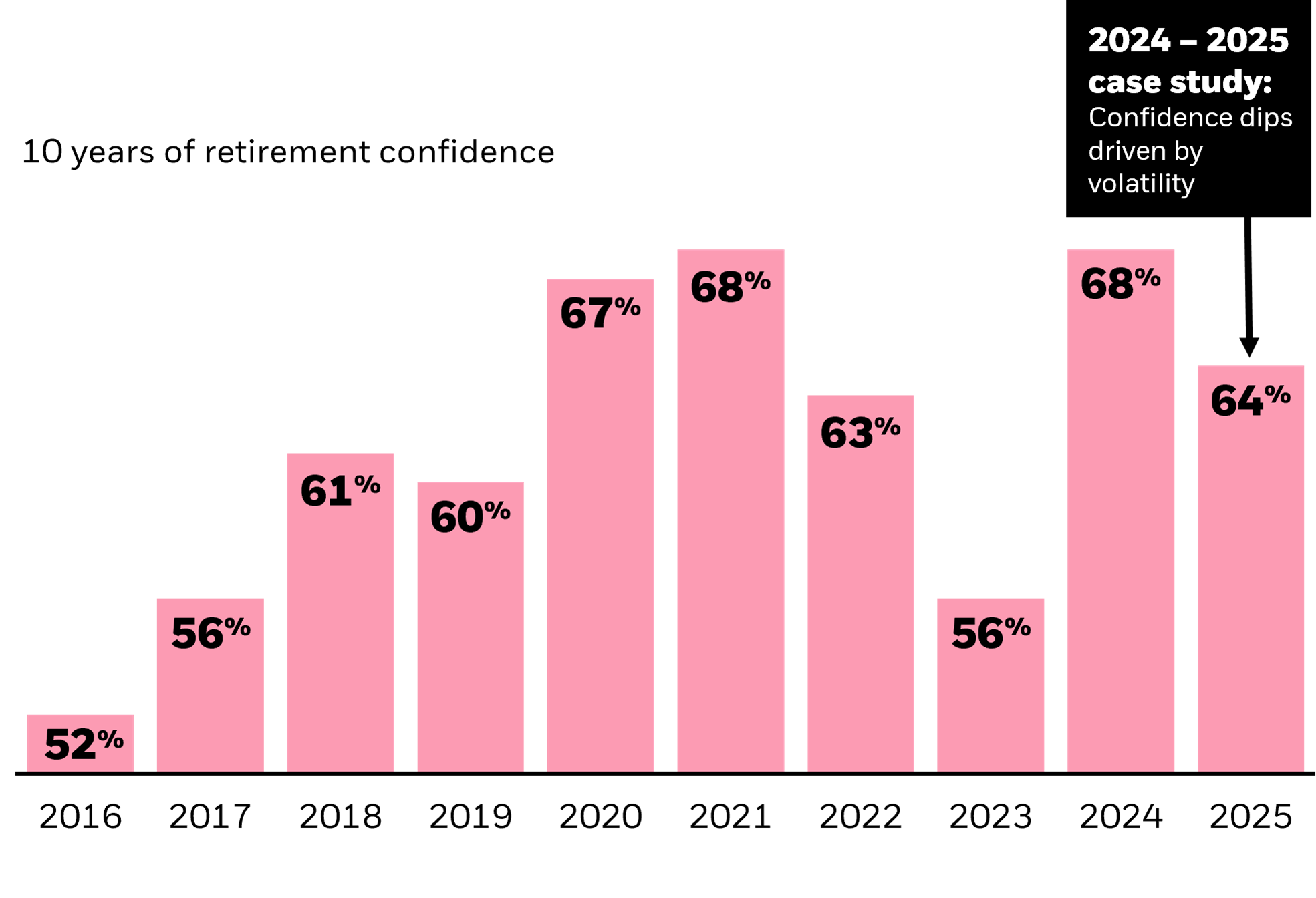

El mercado de jubilación en Estados Unidos está avanzando significativamente: la confianza en la jubilación ha aumentado un 23 % en la última década, según una nueva investigación. Los cambios en las políticas han desempeñado un papel importante, allanando el camino para herramientas como la inscripción automática y los fondos con fecha objetivo. Y continúan haciéndolo, con nueva legislación que ha permitido innovaciones en soluciones de ingresos garantizados. Estos son algunos de los hallazgos de la encuesta anual Read on Retirement de BlackRock, que este año cumple su décimo aniversario.

Pero hubo una tendencia reveladora: la significativa brecha de confianza entre los trabajadores que ahorran y los empleadores. Mientras que el 64 % de los ahorradores siente que va por buen camino con sus ahorros para la jubilación, solo el 38 % de los empleadores cree que la mayoría de sus empleados están al día, un mínimo histórico. Creemos que los empleadores pueden tener una visión más completa de la situación financiera.

Los jubilados refuerzan esta precaución. También los encuestamos, y revelaron que sus jubilaciones podrían no tener todo el brillo que esperaban, ya que persisten las preocupaciones sobre los ingresos, especialmente a medida que vivimos más tiempo. Pero esta información representa una oportunidad para convertir las lecciones aprendidas en mayor seguridad financiera para las futuras generaciones.

Garantías para los años dorados

Probablemente todos hemos visto las estadísticas: más de 11.000 estadounidenses cumplen 65 años cada día, y muchos de los jóvenes de 20 años de hoy pueden esperar vivir hasta los 100.

La necesidad de mayor certeza de ingresos durante la jubilación nunca ha sido tan clara. Existe un enorme enfoque en la mayor longevidad, gracias a los avances médicos y las iniciativas de bienestar. “Es una bendición increíble”, escribió Larry Fink, presidente y CEO de BlackRock, en su carta más reciente a los accionistas. “Pero también subraya algo frustrante: somos excelentes extendiendo la vida de las personas, y, sin embargo, hacemos muy poco para ayudarlas a costear esos años extra”.

El 64 % de los jubilados dice que su dinero necesitará durar más de lo anticipado, frente al 52 % del año pasado y al 46 % en 2020. Mientras tanto, aumenta el número de jubilados preocupados por mantener un ingreso mensual estable: 28 % este año, frente al 16 % en 2020.

Los jubilados ven una solución: los empleadores. El 79 % considera que los empleadores deberían ayudar a los ahorradores a transitar la jubilación, no solo a alcanzarla (frente al 68 % en 2020), y el 91 % cree que los empleadores deberían ofrecer opciones de ingresos seguros en sus planes de jubilación. Y esas opciones están creciendo, con estrategias innovadoras de fecha objetivo incorporadas en los planes laborales que permiten a los participantes convertir sus ahorros en rentas al momento de jubilarse. Estas no son las rentas tradicionales de la época de tu abuela.

Apoyo para ahorradores

“¿Cuánto puedo gastar cada año durante la jubilación?” Esa es la principal pregunta que los ahorradores tienen para sus empleadores. Y cuanto antes tengan una respuesta, mejor: quieren recibir educación sobre ingresos para la jubilación “mucho antes de jubilarse”.

Un factor clave de esta incertidumbre sobre el gasto es la volatilidad del mercado. En la última década hemos visto que, cuando los mercados fluctúan, también lo hace la confianza de los ahorradores. Casi dos tercios (66 %) temen quedarse sin dinero en la jubilación, un aumento del 10 % respecto al año pasado, y señalan que tendrán demasiado miedo de gastar: uno de cada cinco está totalmente de acuerdo en que planea vivir solo de los intereses y dividendos, mientras preserva su saldo de ahorros, incluso si eso significa recortar gastos. Esto ha aumentado desde solo el 7 % en 2018.

La generación X, la próxima en comenzar a jubilarse, siente especialmente la presión. Solo el 54 % dice estar en camino, el porcentaje más bajo de todas las generaciones, y su perspectiva sobre el bienestar futuro ha disminuido.

¿Hacia dónde vamos desde aquí?

Ahora, necesitamos seguir innovando y promoviendo soluciones que respondan a esta transformación demográfica:

- Los ahorradores quieren ser participantes activos en su propio camino financiero: el 81 % desea recibir educación específica sobre las opciones de inversión disponibles. Empoderemos a las personas con los recursos que necesitan para gestionar su propia seguridad financiera, y demos un paso más ofreciendo opciones de planes como los 401(k) que incluyan la posibilidad de recibir ingresos garantizados, todo con el objetivo de ayudar a los ahorradores a invertir mejor para jubilarse mejor.

- Las tasas de ahorro han disminuido al 10 % este año, desde el 12 % de hace solo unos años, y vemos las razones: el 77 % tiene deudas, principalmente tarjetas de crédito e hipotecas, y más de la mitad ahora está dispuesta a retirar dinero de su plan de jubilación en caso de emergencia, frente al 33 % en 2020. Fortalezcamos los comportamientos y recursos de bienestar financiero que permiten a los participantes ahorrar tanto a corto como a largo plazo, incluyendo funciones de inscripción automática en los planes y programas de ahorro para emergencias. Si los trabajadores pueden permitirse ahorrar hoy, estarán en mejor posición para costear su jubilación, ya sea mañana o dentro de 20 años.

Vivir más tiempo es un logro notable. Pero muchos no pueden financiar esos años adicionales. Es labor de las instituciones financieras, los empleadores y los responsables de políticas ayudar a que las futuras generaciones tengan el mismo nivel de seguridad en la jubilación que las generaciones anteriores han tenido, y todo comienza con los ingresos.

No te pierdas ninguna actualización sobre este tema

Crea una cuenta gratuita y accede a tu colección personalizada de contenidos con nuestras últimas publicaciones y análisis.

Licencia y republicación

Los artículos del Foro Económico Mundial pueden volver a publicarse de acuerdo con la Licencia Pública Internacional Creative Commons Reconocimiento-NoComercial-SinObraDerivada 4.0, y de acuerdo con nuestras condiciones de uso.

Las opiniones expresadas en este artículo son las del autor y no del Foro Económico Mundial.

Mantente al día:

SDG 08: Trabajo decente y crecimiento económico

La Agenda Semanal

Una actualización semanal de los temas más importantes de la agenda global

Más sobre Sistemas Financieros y MonetariosVer todo

Sebastián Serrano

3 de marzo de 2026