Cómo la clase consumidora global se convirtió en mayoría – a pesar de todo

La clase consumidora global sigue creciendo a pesar de las turbulencias. Image: Unsplash/Jacek Dylag

- La clase consumidora mundial sigue creciendo a pesar de las turbulencias; se espera que en 2025 se sumen a ella más de 100 millones de personas.

- El séptimo informe World Consumer Outlook (Panorama Mundial del Consumidor) presenta tres escenarios económicos con desenlaces distintos en función de las políticas y el nivel de cooperación.

- El poder adquisitivo sigue concentrado y en continua evolución: el crecimiento futuro de los consumidores dependerá cada vez más de los grupos mayores y con mayor poder adquisitivo, y no solo de los mercados emergentes.

Hace una década, pasar por la aduana del aeropuerto El Dorado de Bogotá era muy fácil. Podías llegar una hora antes de tu vuelo, ya que casi no había pasajeros. Hoy en día, hay largas colas, una gran afluencia de turistas y familias comprando sus primeros billetes de avión, y el bullicio típico de un aeropuerto internacional. Ahora, es recomendable llegar a El Dorado con tres horas de margen.

Las cifras explican el cambio. En 2009, los vuelos que llegaban y salían de Colombia ascendían a 24,5 millones; en 2024 habían alcanzado la cifra récord de 56,5 millones.

La razón del aumento es simple, pero lenta y, por lo tanto, fácil de pasar por alto en los medios de comunicación. Durante el mismo período, la clase consumidora colombiana creció silenciosamente en 13 millones de personas, según las conclusiones del último informe World Consumer Outlook de World Data Lab.

El informe detalla las últimas proyecciones de gasto de los consumidores para el periodo que va de 2025 a 2030.

A medida que las familias salen de la pobreza y entran en la clase consumidora, su gasto cambia. Ya no se centran solo en lo esencial, sino que pueden permitirse lujos como viajar en avión, adquirir televisores o incluso comprar su primer automóvil. Lo que está ocurriendo de forma silenciosa y lenta en lugares como Colombia está sucediendo a nivel global.

En 2025, World Data Lab prevé que 106 millones de personas se sumarán a esta "clase consumidora". World Data Lab define la clase consumidora como aquellas personas que gastan más de 13 dólares al día (en paridad de poder adquisitivo de 2021). Este segmento está compuesto por la clase media y la clase rica.

Sin embargo, los cambios en la inflación, los conflictos y el comercio han modificado nuestras previsiones, por lo que se espera ahora que sean 10 millones menos los que se incorporen a la clase consumidora.

A pesar de los desafíos globales, la tendencia a largo plazo muestra un progreso. Las clases media y rica suman ahora 4400 millones de personas, superando a los 3600 millones de pobres, con un gasto anual superior a los 60 billones de dólares.

En 2025, a pesar de su expansión más lenta desde la pandemia, la clase media global superará los 4000 millones por primera vez, convirtiéndose en la mayoría. World Data Lab prevé que este protagonismo continuará, con la incorporación de otros 1000 millones de personas a la clase media en la próxima década, hasta alcanzar los 5700 millones de consumidores en una población mundial de 8700 millones.

Es importante recordar que las tendencias superan a los titulares. El crecimiento global puede estar desacelerándose, pero no se ha detenido. Este año, World Data Lab estima que los hogares gastarán 1 billón de dólares menos de lo previsto, pero aún así aportarán 2 billones de dólares en términos nominales. Teniendo en cuenta la inflación, esto representa un crecimiento real de 1,4 billones de dólares (una media de 175 dólares por persona al año).

No obstante, la turbulencia económica mundial está afectando al gasto de los consumidores, y el Banco Mundial prevé el crecimiento más débil en 17 años. Nuestro análisis explora diferentes escenarios basados en los patrones de gasto geográficos y revela un "dilema del prisionero" global, en el que los Estados actúan en su propio interés, generando resultados globales subóptimos.

"Dilema del prisionero" global

Si Estados Unidos, la Unión Europea (UE) y China cooperaran para flexibilizar los aranceles y las políticas, 35 millones de personas más podrían entrar en la clase media para 2027. Por el contrario, si estos actores se alejan imponiendo barreras y políticas más estrictas, el crecimiento mundial se verá afectado, dejando a 25 millones de personas que podrían entrar en la clase media estancadas – especialmente en la clase industrial estadounidense y en el sector exportador chino. La cooperación beneficia a todos, mientras que la ruptura perjudica a todos.

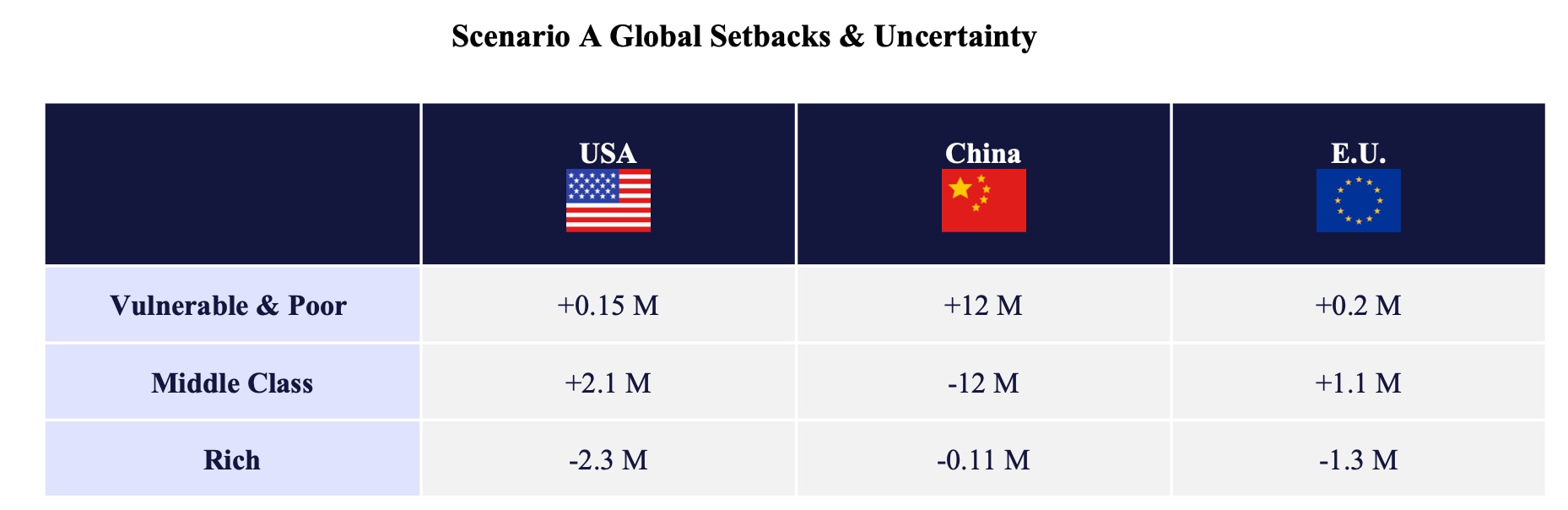

- Escenario (A) retrocesos: Aumentan los costos globales de endeudamiento y las primas de riesgo; Estados Unidos extiende sus recortes fiscales; no hay reformas importantes en otras partes del mundo; y una intensa guerra arancelaria entre Estados Unidos y China provoca un fuerte aumento de los aranceles.

- Escenario base (B): Estados Unidos y la UE recortan las tasas de interés; Japón restringe el gasto; Estados Unidos y los mercados emergentes se endeudan más; la ratio de deuda de la UE aumenta ligeramente; y la incertidumbre sobre la política comercial sigue siendo elevada.

- Escenario (C) reformas: La confianza mejora las condiciones financieras; Estados Unidos reduce la deuda a través de reformas; la UE impulsa la inversión pública; China abre los mercados y reestructura las empresas estatales para reducir las barreras de entrada.

En el caso pesimista, los consumidores estadounidenses son los más perjudicados. Las altas tasas de interés y las guerras comerciales reducen el poder adquisitivo, especialmente de la clase media. Incluso en el caso optimista, la clase media estadounidense no gana mucho. El ajuste fiscal y el aumento de los impuestos frenan el crecimiento, especialmente para aquellos que no se encuentran en la cima.

En China, los dos escenarios generan resultados muy diferentes. En el caso pesimista, los consumidores chinos pierden terreno, especialmente la clase media, que se ve afectada por la contracción de las exportaciones y una moneda más débil. En el caso optimista, la clase media china se expande gracias a una moneda más fuerte, más inversión y tasas de interés más bajas que favorecen a las pequeñas empresas.

Europa sigue un camino similar. En el caso pesimista, Europa sufre por su exposición al comercio global, especialmente con Estados Unidos. Sin embargo, en el caso optimista, la inversión pública y los proyectos de infraestructura impulsan una mayor confianza de los consumidores y la recuperación económica.

Panorama cambiante

La desaceleración del crecimiento no significa el fin de las oportunidades de consumo global; la clase media mundial seguirá creciendo en más de 100 millones de personas en 2025. Pero sí significa que el panorama está en constante cambio.

El gasto estará menos determinado por los nuevos mercados en crecimiento y más por desafíos como la inflación, las fluctuaciones monetarias, las políticas comerciales y la estabilidad financiera de los consumidores mayores y de mayor poder adquisitivo.

Estados Unidos sigue siendo el centro de gravedad del consumo mundial, pero también es el más expuesto a los riesgos de recesión. Mientras tanto, Europa tiene el potencial de ganar terreno si toma decisiones políticas inteligentes. En China, todo depende de si las reformas y la estabilización pueden consolidarse a tiempo.

No te pierdas ninguna actualización sobre este tema

Crea una cuenta gratuita y accede a tu colección personalizada de contenidos con nuestras últimas publicaciones y análisis.

Licencia y republicación

Los artículos del Foro Económico Mundial pueden volver a publicarse de acuerdo con la Licencia Pública Internacional Creative Commons Reconocimiento-NoComercial-SinObraDerivada 4.0, y de acuerdo con nuestras condiciones de uso.

Las opiniones expresadas en este artículo son las del autor y no del Foro Económico Mundial.

Mantente al día:

América Latina

Temas relacionados:

La Agenda Semanal

Una actualización semanal de los temas más importantes de la agenda global

Más sobre Crecimiento EconómicoVer todo

Sebastián Serrano

3 de marzo de 2026